Posledným dňom lehoty na podanie daňového priznania k dani z príjmov za rok 2024 je 31. marec 2025. Daňové priznanie k dani z príjmov je povinná podať každá fyzická osoba, ktorej zdaniteľné príjmy dosiahnuté v roku 2024 presiahnu sumu 2 823,24 eura.

Sadzba dane z príjmov pre fyzickú osobu za zdaňovacie obdobie 2024

- zo základu dane zisteného zo súčtu čiastkového základu dane z príjmov zo závislej činnosti ktorý sa zníži o nezdaniteľné časti základu dane alebo ich časť a čiastkových základov dane z príjmov z prenájmu nehnuteľností, z príjmov z použitia umeleckého diela a použitia umeleckého výkonu a z ostatných príjmov.

- 19 % z tej časti základu dane, ktorá nepresiahne sumu 47 537,98 eura vrátane

- 25 % z tej časti základu dane, ktorá presiahne sumu 47 537,98 eura vrátane

- 15 % sadzba dane a uplatňuje na príjmy z podnikania a inej samostatnej zárobkovej činnosti, ak zdaniteľné príjmy nepresiahli sumu 60 000 eur.

- Pre špecifické príjmy, ako sú príjmy z kapitálového majetku, sa uplatňuje 19 % sadzba dane.

- 10 %, (resp. 7%) z osobitného základu dane zisteného podľa § 51e ods. 3 písm. a) zákona o dani z príjmov

- 35 % z osobitného základu dane zisteného podľa § 51e ods. 3 písm. b) zákona o dani z príjmov

- 5 % osobitná sadzba dane z príjmov zo závislej činnosti vybraných ústavných činiteľov.

Suma platného životného minima k 1.1.2024 je 268,88 eura.

Suma minimálnej mzdy od 1.1.2024 je 750 eur mesačne.

Nezdaniteľná časť základu dane na daňovníka ročne

- je 5 646,48 eura, ak základ dane daňovníka je rovný alebo nižší ako 24 952,06 eura,

- ak je základ dane daňovníka vyšší ako 24 952,06 eura, nezdaniteľná časť základu dane na daňovníka sa vypočíta ako rozdiel medzi sumou 11 884,50 a 1⁄4 základu dane daňovníka; ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na daňovníka sa rovná nule.

- Nezdaniteľná časť sa môže uplatniť iba od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce.

Nezdaniteľná časť základu dane na manželku (manžela)

Ak základ dane daňovníka je rovný alebo nižší ako 47 537,98 eura, tak

- 5 162,50 eura, ak manželka (manžel) nemala žiadny vlastný príjem,

- ak manželka (manžel) mala v roku 2024 vlastný príjem nepresahujúci sumu 5 162,50 eura, tak nezdaniteľná časť základu dane na manželku (manžela) predstavuje rozdiel medzi sumou 5 162,50 a sumou vlastného príjmu manželky (manžela),

- ak manželka (manžel) mala v roku 2024 vlastný príjem presahujúci sumu 5 162,50 eura, tak nezdaniteľná časť základu dane na manželku (manžela) sa rovná nule.

Ak základ dane daňovníka je vyšší ako 47 537,98 eura a

- manželka (manžel) nemala v roku 2024 žiadny vlastný príjem, tak nezdaniteľná časť základu dane na manželku (manžela) predstavuje sumu vo výške rozdielu medzi sumou 17 046,99 eura a 1⁄4 základu dane daňovníka,

- ak manželka (manžel) mala vlastný príjem v roku 2024, tak nezdaniteľná časť základu dane na manželku (manžela) predstavuje sumu vo výške rozdielu medzi sumou 17 046,99 a 1⁄4 základu dane daňovníka zníženú o sumu vlastného príjmu manželky (manžela); ak takto vypočítaná suma je nižšia ako nula, nezdaniteľná časť základu dane na manželku (manžela) sa rovná nule.

Vlastným príjmom manželky (manžela) je príjem manželky (manžela) znížený o zaplatené poistné a príspevky, ktoré manželka (manžel) bola (bol) povinná z tohto príjmu v roku 2024 zaplatiť.

Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený, okrem zamestnaneckej prémie, daňového bonusu na vyživované dieťa, zvýšenia dôchodku pre bezvládnosť, štátnych sociálnych dávok a štipendia poskytovaného študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

Medzi štátne sociálne dávky patrí príspevok pri narodení dieťaťa, na viac súčasne narodených detí, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa, príplatok k prídavku na dieťa, príplatok k dôchodku politickým väzňom, príspevok športovému reprezentantovi, kompenzačný príspevok baníkom, príspevok na čiastočnú úhradu splátky úveru na bývanie podľa zákona č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie a o zmene a doplnení niektorých zákonov.

Nezdaniteľná časť základu dane – príspevky na doplnkové dôchodkové sporenie (III. pilier)

- môže sa uplatniť v preukázateľne zaplatenej výške v úhrne najviac 180 eur za rok, a iba zo základu dane z príjmov zo závislej činnosti, z podnikania alebo z inej samostatnej zárobkovej činnosti, prípadne z ich úhrnu,

- môže sa uplatniť iba v prípade, ak príspevky na doplnkové dôchodkové sporenie daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- daňovník nemôže mať uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení, v ktorej by nebol zrušený dávkový plán.

Daňovník s obmedzenou daňovou povinnosťou (nerezident SR) má nárok na uplatnenie tejto nezdaniteľnej časti základu dane za rok 2024, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2024 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

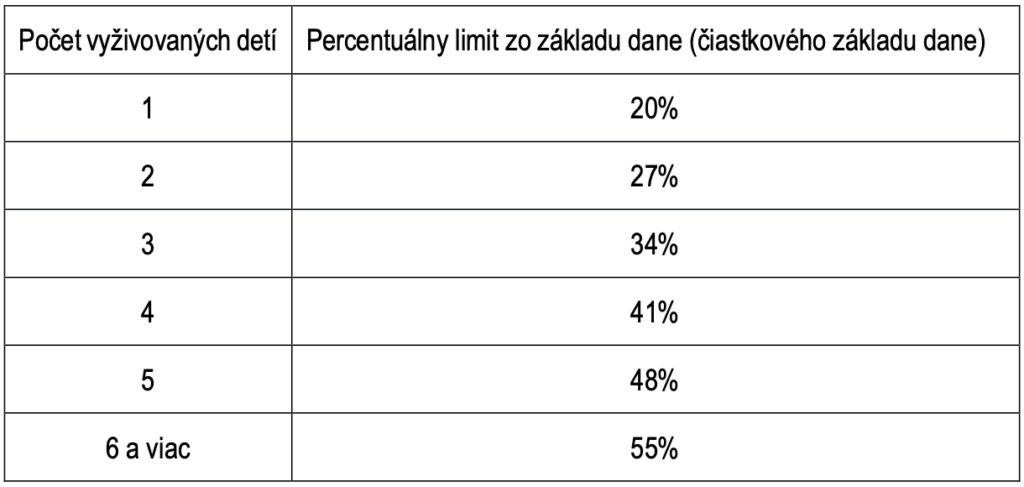

Daňový bonus na vyživované dieťa za rok 2024

V roku 2024 si môže daňovník uplatniť daňový bonus na vyživované dieťa vo výške:

- 50 eur mesačne, ak vyživované dieťa dovŕšilo 18 rokov veku

- 140 eur mesačne, ak vyživované dieťa nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2, alebo ich úhrnu takto:

Daňovník s obmedzenou daňovou povinnosťou (nerezident SR) si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2024 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá je daňovníkom s obmedzenou daňovou povinnosťou, dosiahnuť v roku 2024 najmenej 90 % príjmov zo zdrojov na území SR.

Daňový bonus na zaplatené úroky z poskytnutého úveru na bývanie

Daňový bonus na zaplatené úroky pri zmluvách o úveroch na bývanie uzavretých najneskôr do 31.12.2023, predstavuje sumu vo výške 50% zo zaplatených úrokov, najviac však do výšky 400 eur.

Na uplatnenie daňového bonusu na zaplatené úroky z poskytnutého úveru na bývanie uzavretého do 31.12.2023 musia byť splnené tieto podmienky:

- ku dňu podania žiadosti o úver na bývanie musí mať daňovník najmenej 18 rokov a najviac 35 rokov,

- zmluva o úvere musí byť uzatvorená po 31.12.2017 a najneskôr do 31.12.2023,

- daňový bonus sa vypočíta z výšky poskytnutého úveru na bývanie, najviac zo sumy 50 000 eur na jednu tuzemskú nehnuteľnosť, ktorou je byt alebo rodinný dom a táto nehnuteľnosť je určená na bývanie

- priemerný mesačný príjem daňovníka dosiahnutý za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzatvorená zmluva o úvere na bývanie, nepresiahol 1,3 násobok priemernej mesačnej mzdyzamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na bývanie; priemerný mesačný príjem sa vypočíta ako 1/12 zo súčtu zdaniteľných príjmov.

- Daňovník si môže uplatniť daňový bonus na zaplatené úroky počas piatich bezprostredne po sebe nasledujúcich rokoch počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie.

Daňový bonus na zaplatené úroky pri zmluvách o úveroch na bývanie uzavretých najskôr po 31.12.2023, predstavuje sumu vo výške 50% zo zaplatených úrokov, najviac však do výšky 1 200 eur.

Na uplatnenie daňového bonusu na zaplatené úroky z poskytnutého úveru na bývanie uzavretého najskôr po 31.12.2023 musia byť splnené tieto podmienky:

- ku dňu podania žiadosti o úver na bývanie má najmenej 18 rokov a najviac 35 rokov,

- zmluva o úvere na bývanie musí byť uzatvorená po 31.12.2023,

- jeho priemerný mesačný príjem dosiahnutý za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzatvorená zmluva o úvere na bývanie, nepresiahol 1,6 násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na bývanie; priemerný mesačný príjem sa vypočíta ako 1/12 zo súčtu zdaniteľných príjmov. Priemerná mesačná nominálna mzda zamestnanca v hospodárstve Slovenskej republiky v roku 2023 dosiahla 1 430 eur, teda 1,6 násobok tejto sumy predstavuje 2 288 eur, táto suma priemerného mesačného príjmu sa posudzuje pri zmluvách uzatvorených v roku 2024,

- daňovník si môže uplatniť daňový bonus na zaplatené úroky počas piatich bezprostredne po sebe nasledujúcich rokoch počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie poskytnutého na základe jednej a tej istej zmluvy o úvere na bývanie,

- nárok na uplatnenie daňového bonusu na zaplatené úroky je daňovník povinný preukázať potvrdením vystaveným veriteľom.

Príjmy oslobodené od dane

- Do výšky 500 eur – ide o úhrn príjmov z prenájmu nehnuteľností a z príležitostných činností, vrátane príjmov z príležitostnej poľnohospodárskej činnosti, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí.

- Do výšky 500 eur– ide o úhrn príjmov z prevodu opcií, z prevodu cenných papierov (obstaraných od 1.1.2004), z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo členských práv družstva (obstaraných od 1.1.2004) znížených o výdavky.

- Ak daňovník dosiahne súčasne aj príjmy z prenájmu nehnuteľností a z príležitostných činností a tiež príjmy z prevodu opcií, cenných papierov, či z prevodu podielu na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo členských práv družstva, môže uplatniť oslobodenie najviac v úhrnnej výške 500 eur.

- Do výšky 350 eur – ide o prijaté ceny alebo výhry v hodnote neprevyšujúcej 350 eur za cenu alebo výhru.

Výdavky percentom z príjmov

Výška percentuálnych výdavkov je:

- 60 % u daňovníka s príjmami z podnikania, z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona), najviac do výšky 20 000 eur za rok

- 60 % u daňovníka s príjmami z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4 zákona), najviac do výšky 20 000 eur za rok

- 25 % u daňovníka s príjmami z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva [§ 8 ods. 1 písm. a) zákona], najviac do výšky 5 040 eur za rok.

Minimálna výška dane

Fyzická osoba daň neplatí, ak za zdaňovacie obdobie 2024 daň nepresiahne sumu 17 eur alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie 2024 nepresiahnu sumu 2 823,24 eura. To neplatí v prípadoch uvedených v § 46a zákona o dani z príjmov.

Daň na úhradu vypočítaná v daňovom priznaní sa neplatí, ak nepresiahne sumu 5 eur a daňový preplatok správca dane vráti v prípade, ak je väčší ako 5 eur.

Zdroj: financnasprava.sk